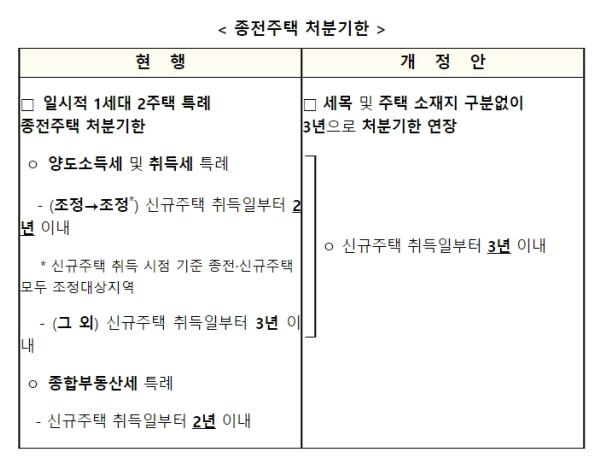

정부는 일시적 2주택 특례 요건 중 종전주택 처분기한을 신규주택 취득일부터 3년 이내로 연장하기로 했다고 밝혔다.

일시적 2주택 특례 제도는 1세대가 1주택을 보유하면서 이사 등을 위해 신규주택을 취득하여 일시적으로 1세대 2주택이 된 경우, 종전주택을 처분기한 내 양도하면 양도세·취득세·종부세 관련 1세대 1주택 혜택을 적용하는 제도다.

* (양도세) 1세대 1주택 비과세 및 장기보유특별공제(최대 80%) 적용

(취득세) 다주택자 중과(조정대상지역 2주택 중과세율 8%) 배제 (☞ 1~3% 기본세율 적용)

(종부세) 기본공제 12억원, 고령자·장기보유 세액공제(최대 80%) 적용

현행 종전주택 처분기한은 신규주택 취득일부터 2년 이내이며,이번 개정으로 처분기한이 신규주택 취득일부터 3년으로 연장된다.

종전주택 처분기한 연장은 금리 인상, 주택시장 전반의 거래량 감소 등 불가피한 요인으로 종전주택 처분이 곤란한 일시적 2주택자의 불편을 해소하고, 급매 등으로 인한 시장충격을 최소화하기 위한 조치다.

이는 '소득세법 시행령', '지방세법 시행령' 및 '종합부동산세법 시행령' 개정사항으로서 2월 중에 공포·시행할 예정이다.

또한, 발표일부터 시행일까지의 매물동결을 방지하고,일시적 2주택자에게 조속히 혜택을 드리기 위해 오늘(발표일)부터 소급하여 적용하도록 하겠다고 전했다.

정부는 일시적 2주택 특례 요건 중 종전주택 처분기한을 신규주택 취득일부터 3년 이내로 연장하기로 했다고 밝혔다.일시적 2주택 특례 제도는 1세대가 1주택을 보유하면서 이사 등을 위해 신규주택을 취득하여 일시적으로 1세대 2주택이 된 경우, 종전주택을 처분기한 내 양도하면 양도세·취득세·종부세 관련 1세대 1주택 혜택을 적용하는 제도다.* (양도세) 1세대 1주택 비과세 및 장기보유특별공제(최대 80%) 적용

정부는 일시적 2주택 특례 요건 중 종전주택 처분기한을 신규주택 취득일부터 3년 이내로 연장하기로 했다고 밝혔다.일시적 2주택 특례 제도는 1세대가 1주택을 보유하면서 이사 등을 위해 신규주택을 취득하여 일시적으로 1세대 2주택이 된 경우, 종전주택을 처분기한 내 양도하면 양도세·취득세·종부세 관련 1세대 1주택 혜택을 적용하는 제도다.* (양도세) 1세대 1주택 비과세 및 장기보유특별공제(최대 80%) 적용